Welk proces moet een klant doorlopen om te voldoen aan de CSRD?

Tijdens het webinar van maart jongstleden over de CSRD en de urgentie van verduurzamen in het mkb zijn er door de deelnemers vragen gesteld die SRA zou beantwoorden. Dit is de negende vraag in een reeks.

| De volgende vraag die binnenkort wordt beantwoord, luidt: welke stap kan een accountantskantoor zelf zetten om voorbereid te zijn op de CSRD? Heeft u meer vragen over de CSRD of andere vaktechnische vragen rond duurzaamheid, mail dan naar vaktechniek@sra.nl. |

We hebben het eerder al kort gehad over de criteria en voorwaarden waaraan de verplichte duurzaamheidsrapportage CSRD moet voldoen. CSRD staat voor Corporate Sustainability Reporting Directive en gaat gefaseerd per 1 januari 2024 in. De afgelopen vragen gingen voornamelijk over de inhoud van de regelgeving. In het antwoord op deze vraag wordt het proces uitgewerkt die accountants kunnen gebruiken richting hun klanten om hen te ondersteunen bij het voldoen aan de CSRD.

Proces

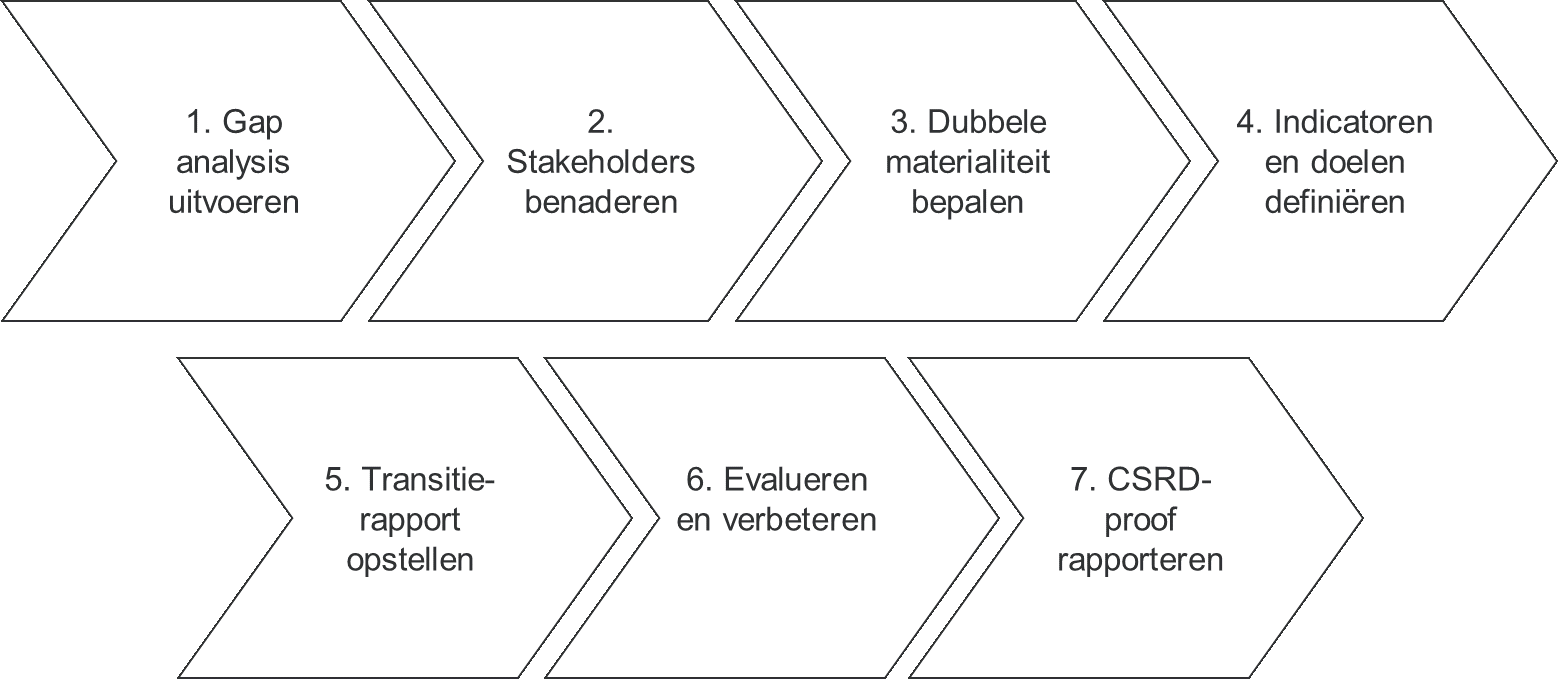

Het proces dat adviseurs kunnen gebruiken bij het ondersteunen van hun klanten om CSRD-compliant te worden, is gevangen in onderstaande afbeelding.

Klik op de afbeelding voor een vergroting

Dit proces kunnen adviseurs gebruiken in situaties waarin ondernemingen moeten voldoen aan de volledige set aan vereisten van de CSRD. Daarnaast kunnen delen van dit proces ook gebruikt worden als ondernemingen vrijwillig willen rapporteren over hun prestaties op het gebied van Environmental, Social en Governance (ESG) in lijn met een algemeen geaccepteerd raamwerk.

Fases

Het proces kent een zevental fases en zal een tot enkele jaren in beslag nemen. De benodigde tijd is afhankelijk van het huidige niveau van rapportage op ESG-vlak en de snelheid van de transitie die de onderneming kan maken richting ESG-transparantie. De CSRD vraagt namelijk om een heel andere set aan indicatoren, waarbij ook nog eens dieper in de keten gemeten moet worden dan bedrijven tot nu toe gewend zijn. Vandaar dat urgentie geboden is om ESG-transparantie op korte termijn bespreekbaar te maken en het proces te starten.

Gap analysis uitvoeren

De eerste stap in het proces richting een onderneming is inzichtelijk krijgen wat de onderneming tot nu toe al gedaan heeft op het gebied van duurzaamheid. Door dit te vergelijken met de specifieke vereisten van de CSRD wordt duidelijk welke stappen nog ondernomen moeten worden.

Stakeholders benaderen

De tweede stap in het proces is het benaderen van stakeholders. De onderneming moet in deze stap haar belangrijkste stakeholders en de ESG-eisen die ze stellen inzichtelijk maken.

Dubbele materialiteit bepalen

In deze fase voert de onderneming een risicoanalyse uit, waarbij gebruik wordt gemaakt van twee invalshoeken (inside-out en outside-in) en waar in vraag 5 van deze reeks aandacht aan is besteed. Hieraan besteedt het ESRS-raamwerk ook aandacht in de vorm van verplichte onderwerpen die behandeld moeten worden. De uitkomsten van deze analyse worden vervolgens gecombineerd met de reactie van de stakeholders. Uit deze samenvoeging komen de materiële onderwerpen waar de onderneming verantwoording over moet afdragen.

Indicatoren en doelen definiëren

De ondernemer zal de materiële onderwerpen meetbaar moeten maken met bijpassende indicatoren. Voor een deel van de onderwerpen schrijft het ESRS-raamwerk indicatoren voor, maar op basis van de dubbele materialiteit kunnen aanvullende indicatoren nodig zijn. Voor elk van de indicatoren zal de ondernemer doelen moeten definiëren en een actieplan moeten opstellen om deze te realiseren.

Transitierapport opstellen

In deze fase van het proces zal de ondernemer over een (deel van de) verslagperiode een rapport opstellen. Dit rapport kan intern blijven en dient met name als doel om vast te stellen hoe eenvoudig of complex het onttrekken van de juiste informatie uit de organisatie is. Tevens kan in deze fase gewerkt worden aan de interne beheersing rondom de ESG-informatie om deze informatiestroom betrouwbaar te krijgen.

Evalueren en verbeteren

De onderneming kan in deze fase zelf intern evalueren en verbeteringen doorvoeren totdat het door haar gewenste niveau van kwaliteit bereikt is. Daarnaast zal in overleg met de accountant of extern adviseur een extra verbeterslag gemaakt kunnen of moeten worden om het niveau te realiseren dat de uiteindelijke assuranceopdracht vereist (beperkte mate van zekerheid).

CSRD-proof rapporteren

Bij stap 7 van het proces kan de onderneming rapporteren in lijn met de vereisten van de CSRD en het ESRS-raamwerk. De informatie die aangeleverd wordt is juist, volledig en voldoende betrouwbaar, zodat de accountant er een positief oordeel over kan vellen.