Wanneer bij een erfenis sprake is van een (deel van een) onderneming, dus zakelijk vermogen, dan is dat vermogen grotendeels vrijgesteld van belasting. Voor particulier vermogen, dus spaargeld of bezittingen die u van andere mensen krijgt, gelden veel lagere vrijstellingen.

Discriminatie?

Sommige particulieren vonden deze situatie een vorm van discriminatie; enkelen stapten naar de rechter. De Hoge Raad was uiteindelijk van mening dat het onderscheid in de erf- en schenkbelasting tussen ondernemingsvermogen en privévermogen niet discriminerend is.

Liquiditeitsproblemen

De hoge vrijstelling moet volgens de wet(gever) voorkomen dat verkrijgers van ondernemingsvermogen en vooral de ondernemingen niet in liquiditeitsproblemen komen. Dat is een redelijk en gerechtvaardigd belang voor de bevoordeling van ondernemingsvermogen. De uitspraak van de Hoge Raad, het hoogste rechtsorgaan van Nederland, leek een einde te brengen aan deze discussie.

Collectieve claim

Toch wil de SMCO een klacht indienen bij het Europees Hof voor de Rechten van de Mens (EHRM) over de bevoordeling van ondernemingsvermogen. De Stichting dient een claim in van 80 miljoen euro bij de Nederlandse overheid. Particulieren kunnen zich -volgens de laatste berichten- bij SMCO inschrijven tot 28 februari a.s. en betalen hiervoor 995 euro plus 10 procent van de opbrengst bij succes (of 450 euro en 20 procent van de opbrengst bij succes). Zij lopen dan mee in de procedure.

Ontvankelijk of niet?

De beoogde procedure van SMCO heeft veel vragen opgeroepen. De belangrijkste vraag is uiteraard of het zin heeft om bij die procedure aan te haken. Het gaat dan niet alleen om de vraag of het ingestelde beroep ontvankelijk is bij het EHRM. Als dat het geval is, is de volgende vraag of het EHRM in het voordeel van belastingplichtigen zal gaan beslissen.

Tot aan Hoge Raad

Of een procedure bij het EHRM ontvankelijk is, is afhankelijk van het individuele geval. Er is alleen sprake van ontvankelijkheid bij het EHRM als de belastingplichtige zich uiterlijk zes maanden na de definitieve beslissing in het individuele geval bij het EHRM meldt. Bovendien moeten de nationale rechtsmiddelen uitgeput zijn geweest. Dat betekent dat bij elk individueel geval tot en met de hoogste rechterlijke instantie moet zijn doorgeprocedeerd.

Geen beroep mogelijk

Voor alle gevallen waarin belastingplichtigen met een definitieve aanslag vóór 22 november 2013 niet hebben doorgeprocedeerd tot en met de Hoge Raad of bezwaar hebben gemaakt, lijkt daarom geen beroep bij het EHRM meer mogelijk.

Termijn van 6 maanden

In alle andere gevallen (aanslag opgelegd na 22 november 2013 of de bezwaartermijn liep nog), zou men ontvankelijk zijn, ook als uiteindelijk niet tot aan de Hoge Raad is doorgeprocedeerd. Voorwaarde is wel dat uiterlijk zes maanden na de beslissing een beroep bij het EHRM is ingesteld. Die termijn loopt op grond van de uitspraak op 22 november jl., op 23 mei 2014 af. Onze inschatting is echter dat op grond van jurisprudentie het niet waarschijnlijk is dat het EHRM anders zal oordelen dan de Hoge Raad.

Aanmelden niet noodzakelijk

Momenteel vindt nog overleg plaats tussen verschillende organisaties van belastingadviseurs met het Ministerie over de administratieve verwerking van de – naar verwachting - vele procedures die hierover nu zullen worden opgestart. Hopelijk ontstaat daarover snel uitsluitsel, en kunnen particulieren –hopelijk- volstaan met een brief aan de Belastingdienst of de Nederlandse Staat. In afwachting van zulke afspraken is het juridisch gezien niet noodzakelijk dat particulieren zich nu al aanmelden bij de SMCO om in beroep te komen of los daarvan zelf een advocaat in te schakelen.

Voor lopende zaken

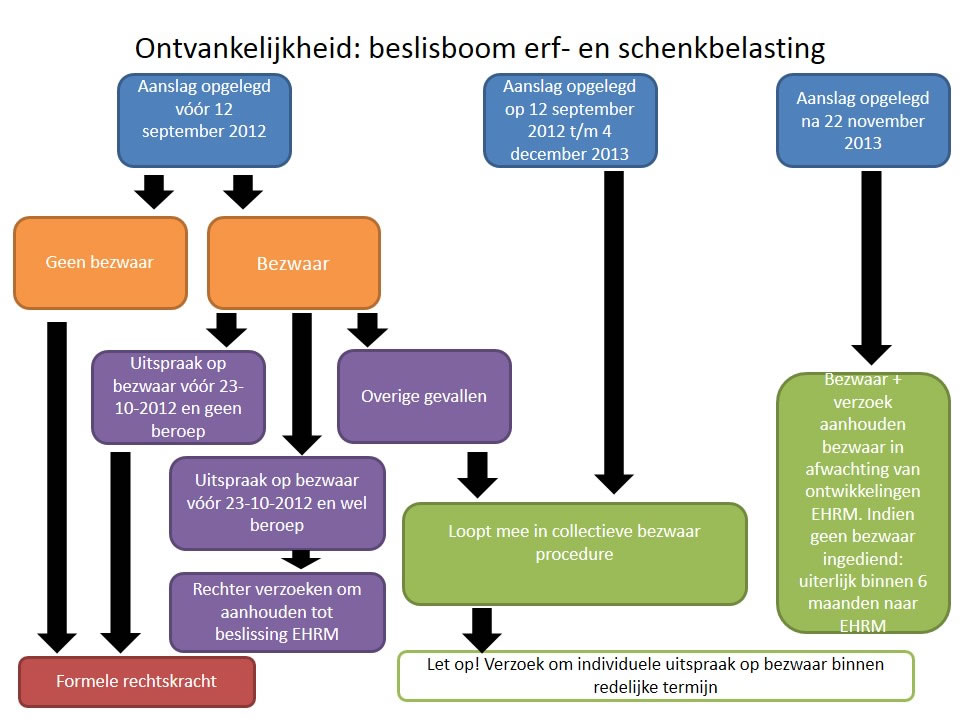

Wel is het van belang om bij nog lopende bezwaartermijnen voor net opgelegde aanslagen én bij binnenkort op te leggen aanslagen, bezwaar in te dienen bij de Belastingdienst tot behoud van rechten, zulks onder verwijzing naar de verwachte procedure. Bekijkt u ook onderstaande beslisboom erf- en schenkbelasting!

Vraag een expert

Voor meer advies kunt u contact opnemen met een SRA-kantoor bij u in de buurt.